サン共同会計事務所では後継者の有無等を十分に考慮し、無理のない相続税・贈与税対策をご提案いたします。

![]()

後継者の有無等を十分に考慮し、無理のない相続税・贈与税対策を立てます。

相続税は基礎控除額を超えたときにはじめて課税されますが、平成27年以降の

相続・遺贈分より、この基礎控除額が大幅に縮小されました。

これまでは一部の富裕層だけが該当していましたが、法改正の結果、

相続税を課税される対象が一気に広がったのです。

また、これと並行して贈与税についても大きな見直しが行われ、高齢者層から若年者層

への財産の早期移転がしやすくなりました。

相続税対策は、なるべく早期に着手し、時間をかけ余裕をもって行うことが重要です。

相続税対策は複雑で、リスクや副作用を伴うため、法律の理解不足や

実施時期の誤りによる失敗などの枚挙に暇がないという事実が、

早期対応をおすすめする理由です。

幣所では、対象となる方の資産内容、親族等の事情、事業承継においては後継者の有無等を

十分に考慮し、無理のない相続税・贈与税対策を立てることを推進致します。

また不動産の登記、売却等をサポートできる幅広いネットワークを持つほか、財産分割後の生活安定対策にも

力を注いでおります。

相続対策には、(1)相続税の軽減対策、(2)納税資⾦対策、(3)遺産分割対策の3つの柱があります。

弊所では、相続が発生してからの相続税の軽減対策だけでなく、相続発生前に入念な対策を⾏っていただけるよう提案を致します。

しかしながら、相続は予想もつかないタイミングで突然発生することも少なくありません。

こうした場合、下記のような対策を並⾏して進めなくてはならず、相続⼈にとっては大変な負担となります。

私たちは、確かな知識と豊富な経験・人員をもって、このような不慮の事態に適切にも対処致します。

相続税の軽減対策

01 相続財産を減らす

- ・生前贈与の活用

- ・非課税財産の購入

- ・相続時精算課税制度の利用

02 相続財産の評価を下げる

- ・不動産の活用

- ・⾃社株式の評価減

03 相続税の計算規定の利用

- ・法定相続⼈の増加による基礎控除額の拡大

- ・生命保険⾦の⾮課税枠の利用

納税資⾦対策

- ・流動性資産の確保

- ・生命保険の活用

- ・納税猶予制度の利用

遺産分割対策

- ・遺言書の活用

- ・生命保険の活用

- ・限定承認制度の利用

-

対象となる方の資産内容、現状等の把握

- 相続⼈の確認

- 同族会社の存在の確認

- 遺言書の存在と効⼒の確認

- 相続財産・債務の確認

- 既に適用している制度の把握

- 相続税の概算の試算

- 問題点の把握

![]()

-

生前の相続税対策(相続開始前)

- 贈与税の⾮課税枠を利用した生前贈与

- 住宅取得資⾦の贈与

- 教育資⾦の贈与

- 配偶者への居住用資産の贈与

- 生命保険への加入

- 不動産の取得及び利用区分の変更

- 養子縁組による基礎控除額の拡大

- ⾮課税資産の購入

- ⾃宅等の不動産の建て替え

- 事業承継税制の利用

- 相続時精算課税制度の利用

![]()

-

相続発生後の現状把握

- 相続⼈の確定

- 同族会社の存在の確認

- 遺言書の存在と効⼒の確認

- 相続発生時の財産・債務の把握

- 過去3年間の贈与等の有無の確認

- 相続時精算課税制度の適用の有無の確認

- 住宅取得資⾦等の生前贈与等の有無の確認

- 所得税の準確定申告の必要の有無の確認

![]()

-

遺産分割の方針の決定

- 各相続⼈の法定相続分の確認

- 遺言書が存在し有効な場合の指定相続分の確認

- 財産目録の作成

- 単純承認、限定承認、相続放棄の選択の確認(原則3か月以内)

- 分割方法の検討

- 現物分割

- 換化分割

- 代償分割

- 共有持分とする分割

- 債務の負担の検討

- 遺産分割協議書の作成

- 分割協議がまとまらない場合の調停・審判の検討

![]()

-

相続税の試算

- ⼩規模宅地等の評価減の検討

- 配偶者の税額軽減の検討

- 贈与税額控除等の各種税額控除の適用の検討

- 相続税の課税価格の算出

- 相続税の総額の算出

- 各⼈の納付税額の算出

![]()

-

納税資金の準備

- 現預金、生命保険金、有価証券等の流動性のある相続財産による納税の検討

- 相続財産以外の流動性のある財産による納税の検討

- その他の財産の換価による納税の検討

- 延納申請の検討

- 物納申請の検討

- 物納申請→有利な換価→延納申請に切り替え等、納税方法の検討

![]()

-

相続税の申告・納付

- 相続人の連署による申告

- 個々の相続人の署名による申告

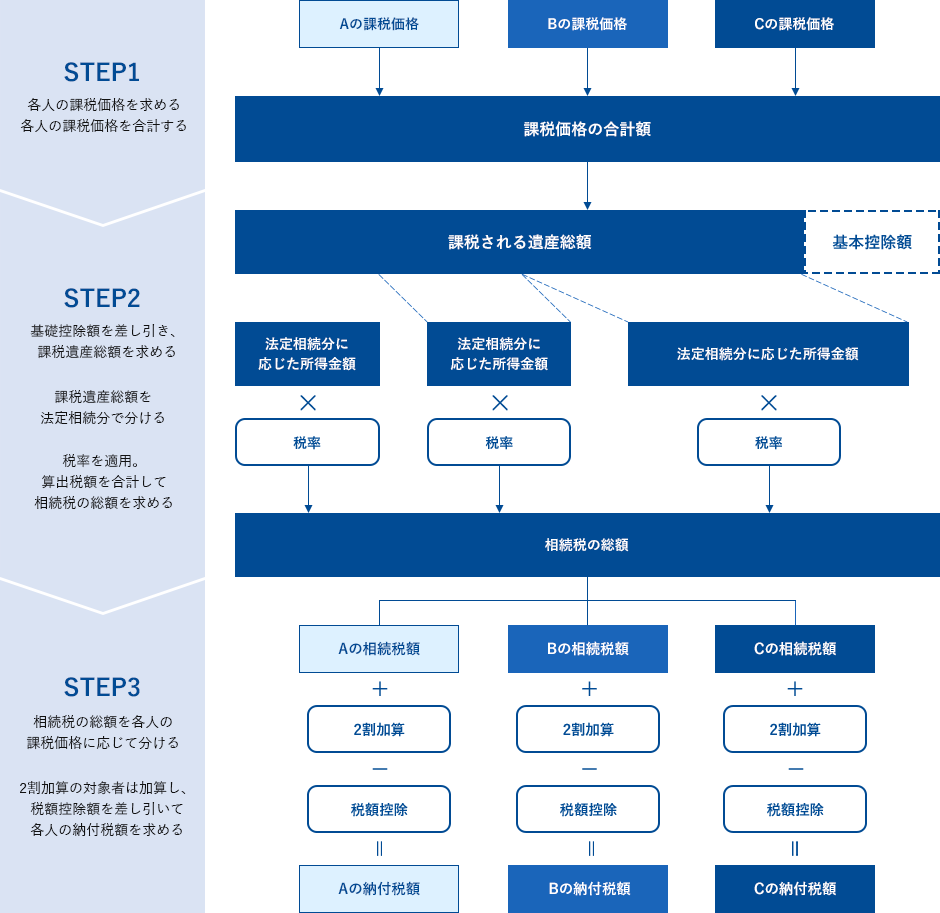

法定相続人がA、B、Cの3人の場合、以下のような方法で納付税額を算出します。

-

税務

-

マネジメント

-

M&A

-

IPO

-

公益法人

-

監査サービス

![]()

お客様のニーズにあわせて、最適なサービスをご提供致します。

詳しくはお問い合わせください。

![]()

![]()