サン共同会計事務所では、お客様にあわせたメリットデメリットを考慮しご提案いたします。

![]()

連結納税の導入により、グループ全体の納税額の節税が期待できます。

連結納税制度とは、親会社と⼦会社など、会社ごとに個別に計算していた法人税の計算を、

企業グループ全体を一体として一括計算する制度です。

そうすることにより、単体納税制度に⽐べて、企業グループ全体の納税額の節税効果を

期待することができます。

一方で、事務処理の規模が大きくなり、その負担が増大するなどの側⾯もあります。

そうしたメリット、デメリットを総合的に勘案し、慎重な判断が必要になります。

連結納税のポイントとしては、以下の3点があげられます。

(1)国内100%グループ会社のみが対象

(2)基本的に単体申告をベースに連結納税申告書を作成

(3)基本的に連結納税は、法人税※のみが対象

※厳密には地⽅税(住⺠税・事業税)も連結納税による影響を一部受けることになります。

平成22年改正のグループ法人税制の創設により、連結納税と単体納税の差異が縮⼩されています。損益通算(法人税のみ)が可能となる点が連結納税の最大のメリットとなります。

| 項目 | 単体納税 | 連結納税 | 差異 |

|---|---|---|---|

| 損益通算 | なし | あり | あり |

| 開始時・加入時の時価評価、法人税欠損金の切捨て | ― | 子法人が時価評価対象法人に該当する場合、時価評価の必要あり、法人税欠損金の切捨てあり | あり |

| 100%グループ内の受取配当金 | 全額益金不算入 | 全額益金不算入 | なし (H22改正前:あり) |

| 100%グループ内の寄附金 | 寄附金:全額損金不算入 受贈益:全額益金不算入 |

寄附金:全額損金不算入 受贈益:全額益金不算入 |

なし (H22改正前:あり) |

| 100%グループ内の資産譲渡損益 | 譲渡損益の繰延あり | 譲渡損益の繰延あり | なし (H22改正前:あり) |

| 子会社株式の帳簿価額修正 | 寄附修正のみ | 行う(連結開始時・加入時から 離脱時までの利益積立金の増減) |

あり |

| 中小法人の優遇税制(法人税軽減税率、貸倒引当金法定繰入率、交際費の損金不算入、繰越欠損金の使用制限、欠損金の繰戻還付) | 資本金1億円以下の法人についての優遇制度は、100%親法人の資本金が5億円以上である場合には基本的に適用なし | 連結親法人が優遇税制の対象である 場合のみ適用 |

ややなし(※) (H22改正前:あり) |

(※)親会社の資本金が1億円超5億円未満である場合において、その100%子法人で資本金が1億円以下のものについて、

単体納税では優遇制度が使用できるのに対し、連結納税では使用できない、という差が生じます。

連結納税を×3年3月期から導⼊する場合の一般的なスケジュールは、以下の通りです。

-

1.導入検討

事前検討・社内手続

- 連結納税導入の検討

- 時価評価対象法人の判定及び時価評価に伴う増加・減少税額

- 連結納税開始時の繰越欠損金の持込み・消滅判定(法人税、住民税、事業税)

- 連結納税導入による有利不利判定(税効果が決算に与える影響を含む)

- 連結納税導入シミュレーションの実施

- 連結納税を前提とした過年度申告書レビューの実施

- 連結納税導入の検討

![]()

-

2.事前準備

1.手続関連(連結納税開始)

提出が必要な届出書や申請書の把握・作成

2.貴社グループ体制の整備

- 連結納税スケジュール表の作成

- 連結納税勉強会の実施

- 取締役会への説明、承認決議

3.申告ソフトの選定・導入

- 申告ソフト会社の選定・導入

各ソフト会社によるデモンストレーションに基づくソフト内容の把握、料金比較 - 連結子法人への申告ソフトの説明会の開催

- 申告ソフトの運用テストの実施

4.決算・申告実施

- 最後の単体納税申告書作成

時価評価対象法人は、申告において時価評価の認識が必要 - 税効果計算

計算においては、連結納税ベースにて回収可能性を検討する必要あり

-

3. 導入後の運用

決算・申告実施

- 四半期における税額計算、税効果計算実施

- 期末時における税額計算、税効果計算、連結納税申告書作成

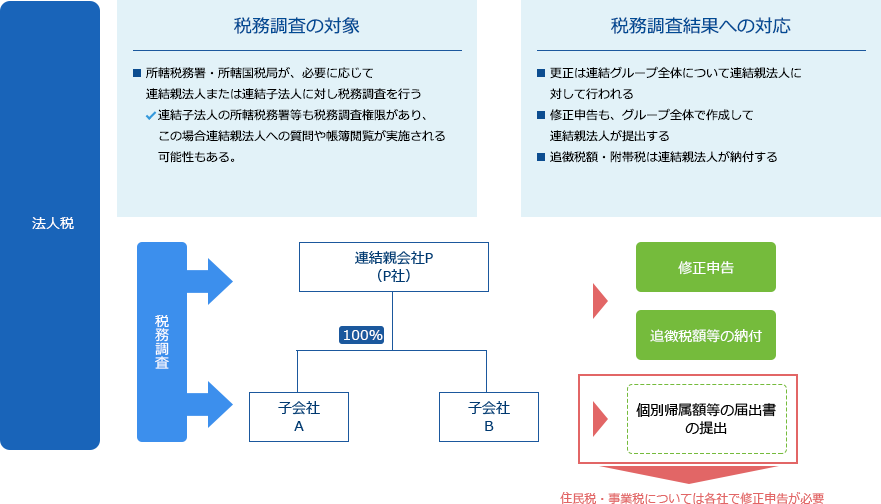

法人税の場合、更正や修正申告などは連結親法人が⾏うことになります。

しかし、法人税額が変更になると住⺠税・事業税についても変更になるため、結果的に各社で修正申告を行います。

連結納税に加入するとグループ全体の税額が連動するため、グループ会社の中に税務申告の習熟度が低い会社があると、

グループ全体で修正申告が何度も発生してしまう可能性があり、そのための対策が必要でしょう。

連結納税に加入するとグループ全体で税金計算が連動するため、1社の修正はグループ全社の修正へと波及してしまいます。

したがって、連結納税グループ全体での質的向上が必要です。

-

税務

-

マネジメント

-

M&A

-

IPO

-

公益法人

-

監査サービス

![]()

お客様のニーズにあわせて、最適なサービスをご提供致します。

詳しくはお問い合わせください。

![]()

![]()