サン共同会計事務所では、偏ることのない均衡した事業承継対策をご提案致します。

![]()

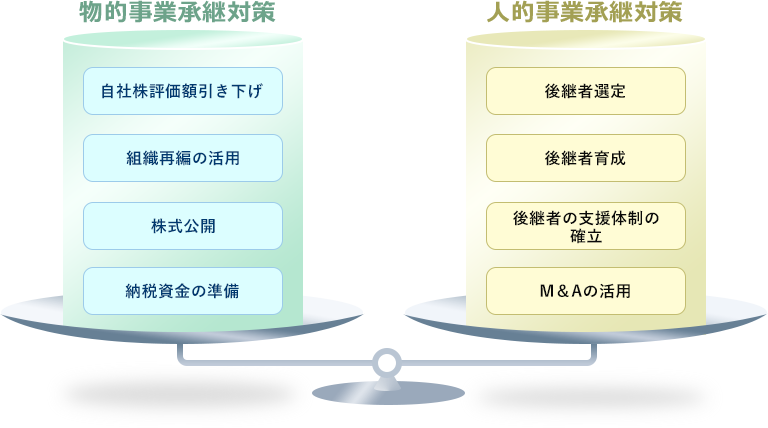

⼈的事業承継と物的事業承継を両面からサポートします。

事業承継には、経営の承継<人的事業承継対策>と資産の承継<物的事業承継対策>の

2つの側面があります。従前の事業承継は親族内で承継されることがほとんどで、

事業承継の課題は「いかに税金の負担を減らせるか」といったいわゆる相続税対策

<物的事業承継対策>が主たる論点でした。

しかし昨今は、後継者不在の問題を抱える会社が増加しており、ビジネス環境が複雑化し、

経営スピードが早まる中で、会社の競争力を維持するために、経営をどのような形で

承継するかといった<人的事業承継対策>の重要性が高まってきております。

弊所の事業承継対策の特徴は、物的事業承継対策だけに偏ることなく、人的事業承継対策を

組み入れ、両方の対策をバランスよく進めるところにあります。

会社の経営者にとって、後継者へのスムーズな経営権の承継は、経営の集⼤成とも言うべき重要な経営課題です。私たちは経営の承継と資産の承継のバランスに配慮して事業承継のスケジュールを策定し、円滑な事業承継をサポート致します。

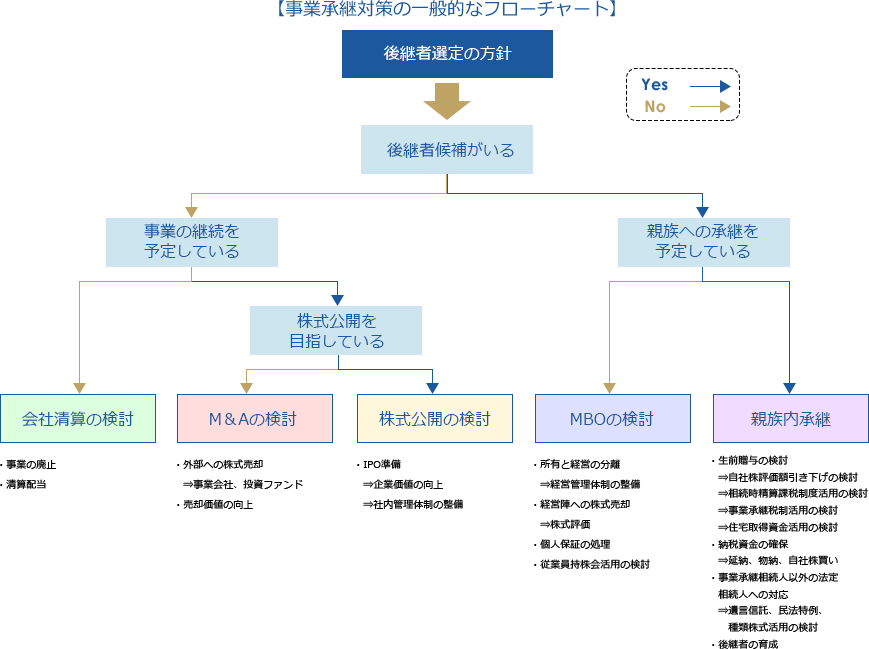

事業承継のケースでは、後継者の有無によって以下のような検討課題があります。

-

現状の相続税額の試算

現状の相続税額の負担額を試算し、対策のポイントを確認します。

- 財産明細の作成

- 相続税評価額の試算

![]()

-

人的事業承継の検討

円滑に事業を承継するための方針・スケジュールを検討します。

- 社内の問題点を整理

- 親族内承継

- 従業員承継

- 外部招聘

- 各種M&A

- 資本政策

![]()

-

物的事業承継の検討

相続税の負担を軽減する方法を検討します。

- 自社株評価額の引き下げ

非上場で取引相場のない株式は、「類似業種比準価額」と

「純資産価額」をベースにして評価します。

よって、それぞれの評価額を下げることが相続税負担の軽減につながります。

具体的には、下記の対策が有効です。- イ) 投資有価証券、ゴルフ会員権、遊休不動産等、含み損のある資産の売却

- ロ) 不良在庫の除却、評価減、繰延資産の⼀時償却

- ハ) 回収可能性のない資産(売掛⾦、貸付⾦等)の貸倒れ処理

- ニ) 減価償却⽅法変更、棚卸資産低価法採用、引当⾦の設定等の会計基準の⾒直し

- ホ) 逓増定期保険、⻑期平準保険等の⾦融商品の活用による費用の前倒し

- ヘ) 記念配当等の臨時の配当の実施による通常の配当率の抑制

- ト) オーナー等の役職変更を活用した生前役員退職⾦の支給

- 相続時精算課税制度の活用

- 不動産の活用

- 生命保険の活用

- 生前贈与、遺⾔の活用など

- 自社株評価額の引き下げ

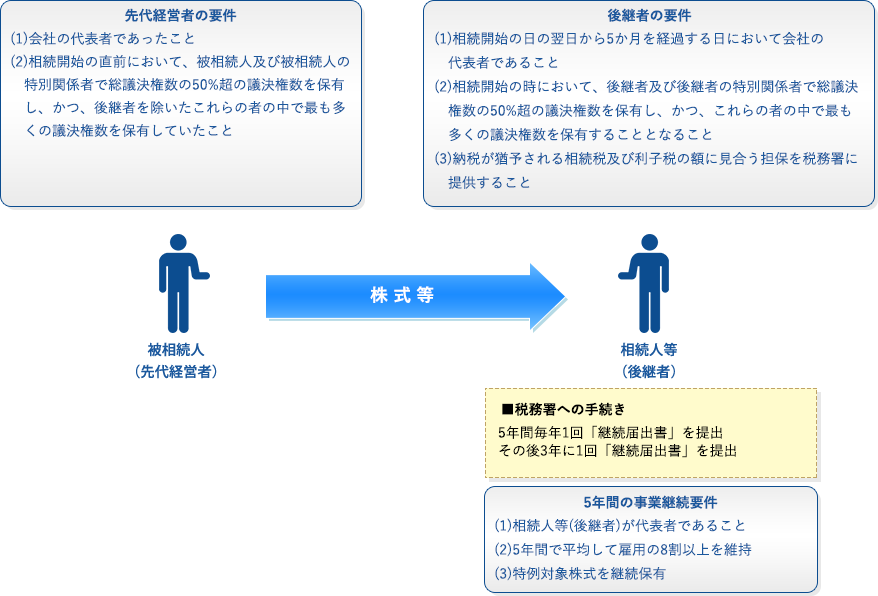

非上場株式等の納税猶予制度の活用をおすすめしています。

中小企業の事業承継をスムーズにするための制度として、平成20年10月に経営承継円滑化法が制定され、それに伴い税制においても事業承継税制が整備されました。この制度は、中小企業の相続に関して、後継者が相続税負担によって事業継続に支障が出ないように、相続税のうち承継した非上場株式相当分の80%について納税猶予が認められ、贈与税のうち承継した非上場株式相当分の全額の納税猶予が認められる画期的な制度です。

ところが、適用要件の厳しさもあって当該制度の活用例はほとんどなく、その後の改正によって使い勝手が改善された現在においても、その状況に変化がないのが実情です。そのような中で、当該制度の有用性に着目し、導入に積極的に取り組んでいるのも、弊所の事業承継対策の特徴の一つです。

なお、この納税猶予の適用を受けるためには、必要な要件を満たした上で、経済産業大臣への申請や報告・税務署への申請等の複雑な手続きが必要となります。

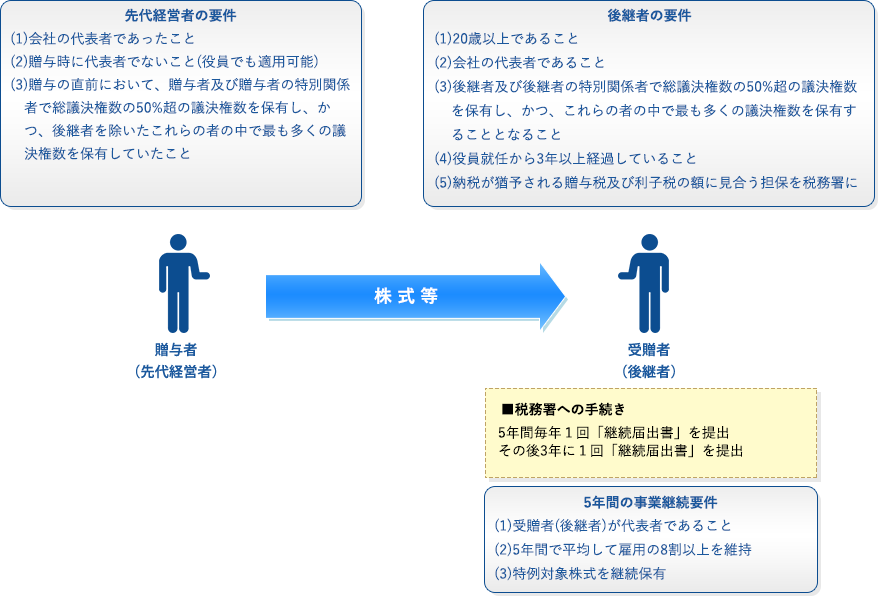

- 1

- 相続税のケース

- 2

- 贈与税のケース

-

税務

-

マネジメント

-

M&A

-

IPO

-

公益法人

-

監査サービス

![]()

お客様のニーズにあわせて、最適なサービスをご提供致します。

詳しくはお問い合わせください。

![]()

![]()