サン共同会計事務所の経験豊富な公認会計士と税理士がワンストップでご提案します

![]()

大手監査法人での経験を有した会計士が、

高品質なサービスを提供致します。

公認会計士監査には、法律によって実施が求められている法定監査と、法律に規定はない任意監査があります。

上場会社や会社法上の大会社等では、経営者は投資家に正しい財務情報を公開(ディスクロージャー)する責任(アカウンタビリティ)が義務付けられています。その際に、経営者は自ら作った情報の正しさを証明する必要があるため、独立した第三者である公認会計士に検証を依頼します。これが法定監査です。他方、従業員による不正・横領の防止、非上場会社で経営者を他者に委ねている場合など、法律に規定はないものの、自社の財務情報が正しいことを検証したいケースで行われる監査が任意監査です。

私たちの監査サービスの特徴は、監査を担当する公認会計士全員が、大手監査法人で十分な監査経験を有していることにあります。大手監査法人ではやむを得ないことながら、いわゆる「新人会計士」があてがわれ、同じ説明を何度も繰り返し行うというような負担がかかることがあります。当所では、そのような品質のバラつきは無く、常に、高パフォーマンスの監査を行います。

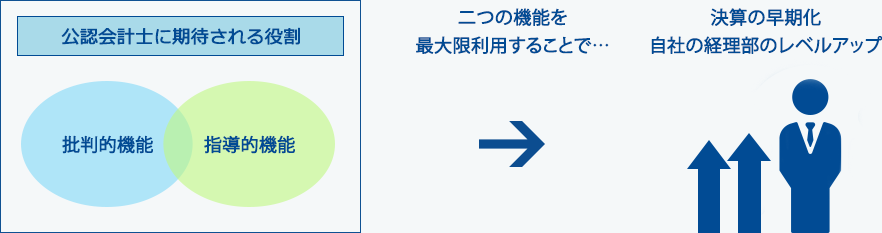

公認会計士の指導的機能を最大限に利用することで、決算の早期化・自社の経理部のレベルアップが可能です。

公認会計士監査に期待される役割には(1)批判的機能と(2)指導的機能があります。

(1)批判的機能

批判的機能とは、経営者の作成した財務諸表が一般に公正妥当と認められる会計基準に準拠して、企業の財政状態、経営成績およびキャッシュ・フローの状況などを適正に表示しているか、という視点から批判的検討を行うことで問題事項を発見し、もしそれが企業側によって是正されない場合には、否定的な監査意見を表明する機能をいいます。

(2)指導的機能

指導的機能とは、財務諸表が企業の状況を適正に表示できるように、監査の枠内において必要な助言を行い、修正を指導する機能をいいます。

公認会計士監査を有効に活用するためには、企業と公認会計士とが互いに協力し合い、決算の早期化・監査対応にかける労力を軽減することは当然として、監査人の有する指導的機能を最大限に利用することで、自社の経理部を格段にレベルアップさせることができます。これこそが、私たちは監査制度を通じた社会的利便の最適化への道筋であると考えています。

公認会計士監査業務の流れをご紹介します。

監査契約前

-

予備調査

監査の依頼が来ると、監査人はまず公認会計士としての責任が果たせる状況にあるかどうかをチェックします。監査を受ける会社が監査に協力する体制にあるか、監査に対応可能な内部統制が構築されているかどうかなどを調べます。

監査は試査を基に行われるため、内部統制が確立していない会社はその構築から始めなければなりません。

![]()

監査契約締結後

-

監査計画の立案

管理組織のレベル、内部統制の整備・運用状況、取引の実体などを分析して、間違いの可能性の高い箇所をピックアップします。この間違いの可能性の高い箇所をリスクと呼び、そのリスクに焦点を当てて監査することによって、効率的な監査を実施することができます。これはリスク・アプローチと呼ばれる手法で監査計画立案において最も重要な手続です。

![]()

-

監査手続の開始

立案した監査計画の結果に基づいて具体的な監査手続を行います。監査は通常数人のチームで編成されます。

「売上」や「仕入」などの勘定科目ごとに担当者が決められ、実査・立会・確認・勘定分析など監査手続を効率的に行い、監査証拠を積み上げていきます。

![]()

-

監査意見の形成

それぞれの担当が、その勘定科目に記載誤りがないと確信できるところまで調べがつくと、その業務の過程を監査調書にして現場責任者に報告します。現場責任者はそれらの報告をまとめて相互の関連性や整合性を見ながら、全体としての正しさを検討します。その結果を監査責任者に報告し、監査責任者は最終的に適正かどうかを検討して、監査チームとしての意見を形成します。

![]()

-

審査

監査チームの結論を、その監査に携わっていない別の公認会計士が客観的な視点でチェックをします。監査現場を見ていない審査担当は、監査責任者から監査意見形成の過程の説明を受け、監査調書を査閲し、その判断が適切かどうかを客観的に判断します。審査が通らない場合は、監査チームは、会社に決算内容の訂正を求めていくことになります。

![]()

-

「監査報告書」の提出

「監査報告書」は監査責任者が自筆のサインをして、監査した企業の取締役会宛に提出します。企業は財務諸表にこの「監査報告書」を付けて、自らが作成した財務書類に間違いがないことを証明します。

「監査報告書」は監査責任者が自筆のサインをして、監査した企業の取締役会宛に提出します。企業は財務諸表にこの「監査報告書」を付けて、自らが作成した財務書類に間違いがないことを証明します。

-

法定監査

・金融商品取引法監査

・会社法監査

・各種業法に基づく監査(保険業法・投信法など)

・学校法人監査

・公益法人監査

・労働組合監査

・政党助成法監査

・地方公共団体監査 など -

任意監査

・株式公開準備の為の監査

・法定監査外の企業の財務諸表監査

・公益法人監査

・宗教法人監査

・医療法人監査 など

-

税務

-

マネジメント

-

M&A

-

IPO

-

公益法人

-

監査サービス

![]()

お客様のニーズにあわせて、最適なサービスをご提供致します。

詳しくはお問い合わせください。

![]()

![]()